Офіційний веб-сайт

Опубліковано 08.02.2023

Світові ціни на брухт продовжують зростати на фоні обмеженої пропозиції

Постачальники стримують продажі брухту, очікуючи більш вигідних цін

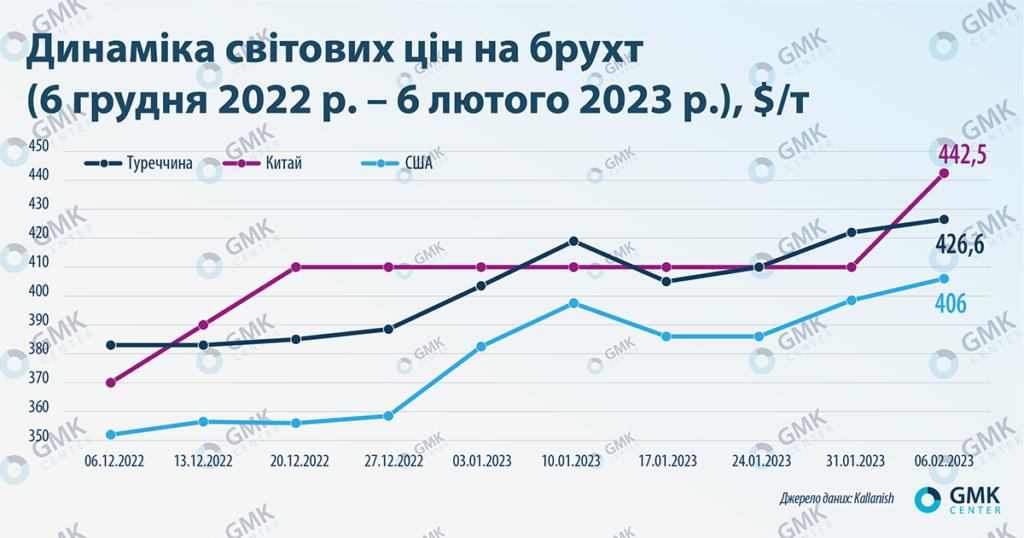

Ціни на брухт марки HMS 1/2 на ринку Туреччини протягом 30 січня – 6 лютого 2023 року зросли на $8/т, або на 1,9%, в порівнянні з попереднім тижнем – до $425-428/т. Таким чином, котирування сировини підвищуються вже другий тиждень поспіль.

Про це свідчить індикатор цін Kallanish.

Котирування брухту в Туреччині продовжують зростати на тлі домінування попиту над пропозицією. Місцеві металурги закуповують сировину у постачальників з Євросоюзу, Балтії, США та Канади.

Турецькі заводи змушені погоджуватися на цінові пропозиції від постачальників, оскільки пропозиція є обмеженою. Брухтозаготівельники, своєю чергою, націлені на подальше підвищення котирувань.

З огляду на оцінку перспектив ринку та слабкі темпи збору брухту, постачальники з ЄС вирішили не продавати сировину в Туреччину за цінами нижче $425/т. Американські постачальники поки що не поспішають продавати турецьким металургам, оскільки очікують лютневих торгів у США. Прогнозується, що після цього вартість брухту в Штатах зросте в середньому на $30/т.

На думку турецьких металургів, постачальники вийдуть на ринок, коли ціни на сировину зростуть до $430/т і більше. Зараз пропозицію обмежують штучно.

Останнім часом ціни на металобрухт підтримувалися ринком плоского прокату в Туреччині, але минулого тижня на них позитивно вплинуло відновлення внутрішнього попиту на арматуру. Хоча експортний попит залишається слабким, продажі на внутрішньому ринку пожвавішали.

Найближчим часом ціни на брухт у Туреччині, ймовірно, будуть стабільними, оскільки 6 лютого 2023 року країна сильно постраждала від землетрусів, які спричинили загибель людей та масові руйнування будинків, інфраструктури та ін. Оскільки інцидент стався нещодавно, неможливо чітко оцінити його вплив на металургійну галузь країни, але ринки сталі та сировини втратять активність найближчим часом.

У довгостроковій перспективі котирування брухту в Туреччині будуть зростати, оскільки зниження тарифів на енергоресурси для місцевої промисловості дає можливість вкласти зекономлені кошти в закупівлю сировини. Також внутрішній попит на арматуру може різко зрости на тлі відбудови зруйнованих частин окремих міст, що спровокує подальше зростання попиту на брухт.

Ціни металобрухту у США на початку лютого різко зросли через початок лютневих торгів. За тиждень 27 січня – 3 лютого котирування сировини на Східному узбережжі США зросли на $15/т, або на 3,9%, у порівнянні з попереднім тижнем – до $403-409/т. Ціни підтримувалися зростанням експортних котирувань, суворими погодними умовами та постійною обмеженістю пропозиції, а також зростанням цін на сталь.

У Китаї ціни на брухт також різко зросли після закінчення свят через обмежену пропозицію. За тиждень 27 січня – 3 лютого котирування сировини підвищились на $35/т, або на 8,5%, у порівнянні з попереднім тижнем – до $440-445/т.

На китайський ринок брухту минулого тижня ще впливали святкові канікули, більшість учасників ринку починають відновлювати роботу лише на цього тижня. Однак більшість заводів з електродуговими печами почнуть запускатися в другій декаді лютого, що означає, що фактичний попит на брухт ще не зріс. Загалом поставки брухту в Азії зараз обмежені, що підтримує зростання регіональних цін.

Нагадаємо, світове споживання брухту в першому півріччі 2022 року зменшилося на 8,4% в порівнянні з аналогічним періодом 2021 року – до 248,79 млн тонн. Негативна тенденція попиту на брухт підтримувалася зниженням глобального виробництва сталі.

Світове споживання металобрухту в сталеливарному виробництві за підсумками 2021 року збільшилося на 12% р./р. – до 620 млн тонн. За рік частка брухту у виплавці сталі збільшилася до 32%, тоді як у 2019 році цей показник становив 30%, а у 2020-му, у розпал пандемії – 29%.

gmk.center

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт