Офіційний веб-сайт

Опубліковано 15.01.2025

ДАЙДЖЕСТ ВАЖЛИВИХ НОВИН

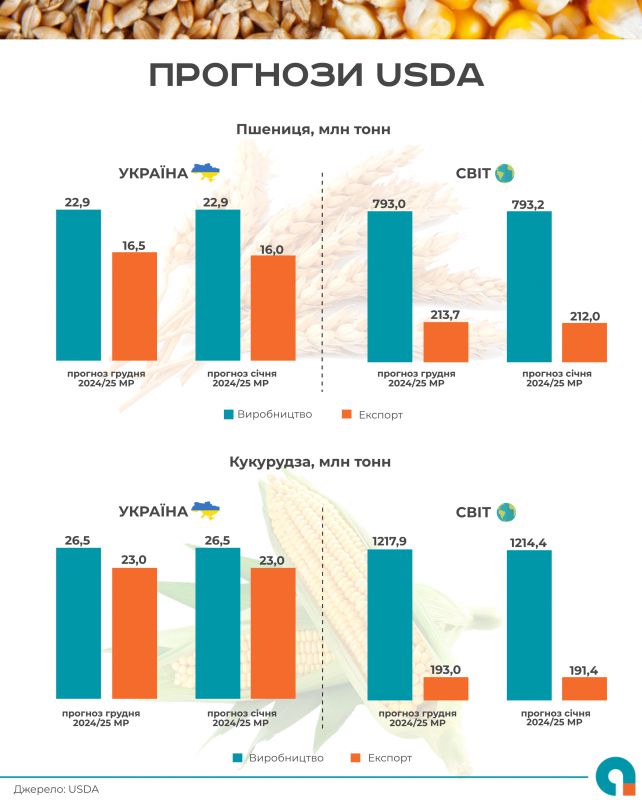

USDA залишив обсяги виробництва української пшениці та кукурудзи на попередньому рівні, але при цьому зменшив обсяги експорту пшениці

10 січня 2025 року Департамент сільського господарства США (USDA) опублікував оновлений світовий прогноз балансу основних сільськогосподарських культур на 2024/2025 маркетинговий рік.

Згідно з прогнозами USDA, в 2024/2025 МР показники України щодо обсягів виробництва пшениці залишаються без змін на рівні 22,9 млн тонн, прогноз експорту пшениці зменшено на 0,5 млн тонн до 16 млн тонн. Щодо кукурудзи, то показники виробництва та експорту залишаються без змін – 26,5 млн тонн та 23 млн тонн відповідно.

Оновлений прогноз світового ринку пшениці на 2024/2025 МР передбачає, порівнюючи з прогнозом попереднього місяця, незначне збільшення виробництва, зниження споживання та торгівлі, а також дещо вищі кінцеві запаси. Прогнозоване світове виробництво в 2024/2025 МР, порівнюючи з попереднім прогнозом, збільшено на 0,3 млн тонн до 793,2 млн тонн. Зростання виробництва в Сирії та Пакистані більш ніж компенсує скорочення в Уругваї.

Світове споживання пшениці знижено на 0,6 млн тонн до 801,9 млн тонн, в основному через скорочення споживання в Туреччині, яке частково компенсувала Україна. Прогноз світової торгівлі пшеницею скоротився на 1,7 млн тонн до 212 млн оннт через скорочення експорту з росії (-1 млн тонн до 46 млн тонн, що значно нижче минулорічного рекорду в 55,5 млн тонн) та України (-0,5 млн тонн до 16,0 млн тонн).

Прогнозовані світові кінцеві запаси на 2024/2025 МР підвищуються на 0,9 млн тонн до 258,8 млн тонн, в основному за рахунок збільшення запасів в росії, Бразилії, Нігерії та Україні, що більш ніж компенсує скорочення запасів в Туреччині, Китаї та Індонезії.

Відповідно до оновлених прогнозів на світовому ринку кукурудзи в 2024/2025 МР передбачається скорочення виробництва, обсягів торгівлі та кінцевих запасів. Світове виробництво кукурудзи в 2024/2025 МР оцінюється на рівні 1 214,4 млн тонн, що на 3,5 млн тонн менше попереднього прогнозу. Таке падіння відбулося за рахунок США (-7 млн тонн до 377,6 млн тонн), що частково компенсується зростанням виробництва в Китаї (+2,9 млн тонн до 294,9 млн тонн), Гані та росії (+0,3 млн тонн до 13,3 млн тонн).

У 2024/2025 МР очікується скорочення обсягів експорту кукурудзи на 1,6 млн тонн до 191,4 млн тонн за рахунок Бразилії (-1 млн тонн до 47 млн тонн) та США (-0,6 млн тонн до 62,2 млн тонн). Світові кінцеві запаси кукурудзи оцінюються на рівні 293,3 млн тонн, що на 3,1 млн тонн менше прогнозу попереднього місяця.

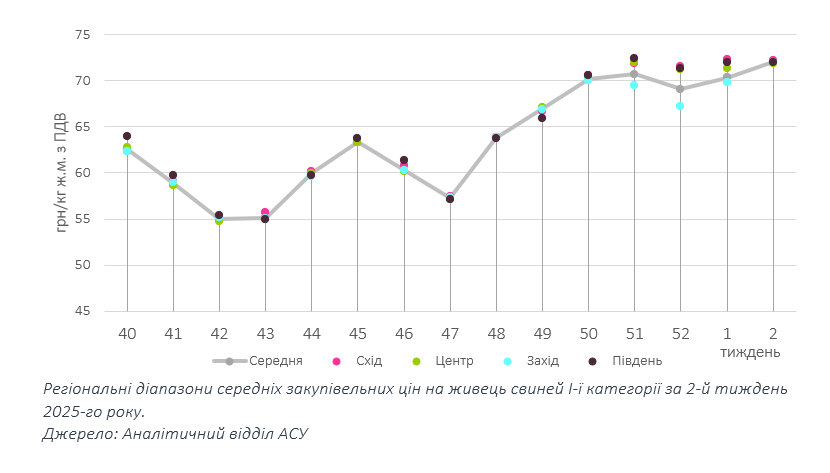

Із початку року тренд на здорожчення свинини продовжується

У першій декаді січня ціни закупівлі свиней забійних кондицій консолідувалися в усіх регіонах, інформують аналітики Асоціації «Свинарі України» за підсумками щотижневого моніторингу.

Перші торги 2025-го року завершилися зміцненням котирувань на свинину живою масою: хоче деякі оператори працювали без зміни цін, окремі змогли реалізувати товарні партії на 0,5–2,5 грн/кг дорожче ніж тижнем раніше. Така корекція дозволила цінам в усіх регіонах країни узгодитися в межах 69-73 грн/кг, утім переважно вони тяжіли до верхньої половини діапазону. Зокрема, середньозважена ринкова позначка зупинилася на рівні 72 грн/кг (+2,4% до попереднього тижня), а відхилення регіональних середніх не перевищувало 0,2 грн/кг.

Основним чинником впливу на ринкову ситуацію наразі є обмеженість пропозиції свинини. Так, частина операторів має менші до реалізації партії, адже продажі у святковий період були досить активними і не лишили перехідних залишків, а наступні партії потребують часу, щоб дорости до звичних забійних кондиції. З цієї причини низка операторів або тимчасово зменшила обсяги реалізації живця, або зробила тимчасову паузу. Крім того, заготівельники зі Сходу та Центру відчувають наслідки минулорічного «відсіву» виробників свинини, що спричиняє активнішу «міграцію» як живця, так і свинини між регіонами.

Очікування щодо подальшої цінової динаміки наразі переважно несформовані. Так, з одного боку, перебіг реалізації після завершення зимових свят традиційно уповільнився, а з іншого звідусіль чути відгуки про обмеженість пропозиції свинини, що, ймовірно, зберігатиме ціни закупівлі на високому рівні.

asu.pigua.info

В Європі різко зросли ціни на добрива. Аналітики називають декілька причин

У січні в Європі різко зростають ціни на добрива. Причини цього — події на світовому ринку, надзвичайно високі ціни на газ, слабкий євро, логістика та невеликі запаси. Про це пише agrarheute.

Дуже високі ціни на газ, які іноді перевищують 50 євро/МВт-год, спричиняють різке зростання витрат для європейських виробників добрив, а також різке зростання цін на добрива.

До цього додається вкрай слабкий євро, що значно підвищує вартість імпорту добрив. Це призвело до різкого зростання цін на всі азотні добрива в Німеччині та інших країнах Європи на початку 2025 року.

Динаміка на ринку азоту була викликана відновленням зростання світових цін на карбамід. Проте зростання цін у Європі було додатково підігріто різким зростанням цін у великого європейського виробника азоту, повідомляють торговці добривами.

Також різко зростають ціни на всі інші азотні добрива. Подальший розвиток європейського ринку азоту багато в чому залежатиме від динаміки світових і європейських цін на карбамід, вважають трейдери.

Ринок карбаміду значно підживився завдяки тендеру в Індії незадовго до початку року, в якому, на подив більшості аналітиків і трейдерів, було закуплено дуже велику кількість у 1,5 млн т. Індія є одним із найбільших імпортерів і закуповує близько 40% своїх азотних добрив на світовому ринку.

У імпортних портах Німеччини спотові ціни на карбамід зросли особливо стрімко на початку січня — до 525 євро/т. Це на 75 євро більше, ніж на кінець грудня (450 євро). Продажі можуть повністю впасти через цей стрибок цін, і може знадобитися коригування.

Промисловість добрив та імпортери вже підвищили свої ціни на нітрат кальцію амонію наприкінці грудня до найвищого рівня за рік. Однак на початку 2025 року ціни знову різко зростуть. Зараз імпортні порти та оптові ринки стягують трохи менше 370 євро/т. Це на 23 євро/т більше, ніж на кінець грудня.

Також у Німеччині різко зросли ціни на рідке добриво розчин аміачної селітри-карбаміду (КАС). Тут поточні вимоги до ціни становлять 311 євро/т. Це на 12 євро/т більше, ніж на кінець грудня.

latifundist.com

Необхідність запроваджувати додаткове цінове регулювання сьогодні відсутня – Мінекономіки

Міністерство економіки України постійно відстежує цінову динаміку як загалом, так і за окремими категоріями товарів, необхідність запроваджувати додаткове цінове регулювання наразі відсутня, заявив заступник міністра економіки України Андрій Телюпа.

“Наразі не бачимо необхідності запроваджувати додаткове регулювання цін, але уважно стежимо за ринком, щоб не було зловживань ринковою силою або змов між учасниками ринку”, – сказав він в інтерв’ю агентству “Інтерфакс-Україна”.

Телюпа зазначив, що цінове регулювання має бути крайнім заходом впливу, якщо не йдеться про монопольні ринки.

“Ми максимально підтримуємо ринкове регулювання і дерегуляцію ціноутворення. Тому тільки двічі запроваджували максимальну торговельну націнку на соціально значущі товари та тимчасово обмежували вартість пального”, – зазначив заступник глави Мінекономіки.

Як повідомлялося, інфляція в Україні, що знизилася до 5,1% 2023 року після стрибка роком раніше до 26,6%, за підсумками 2024 року зросла до 12%.

interfax.com.ua

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт