Офіційний веб-сайт

Опубліковано 05.09.2025

Тенденція на ринку залізорудної сировини

Наприкінці липня ринок залізної руди Китаю – найбільшого споживача цієї сировини, продемонстрував ознаки волатильності та відсутності сприятливих умов. Порівняно з попереднім періодом ціни мали тенденції до зниження через комбінацію факторів: відновлення закордонних поставок, звуження прибутків китайських сталеливарних заводів, зниження виробництва чавуну та накопичення портових запасів.

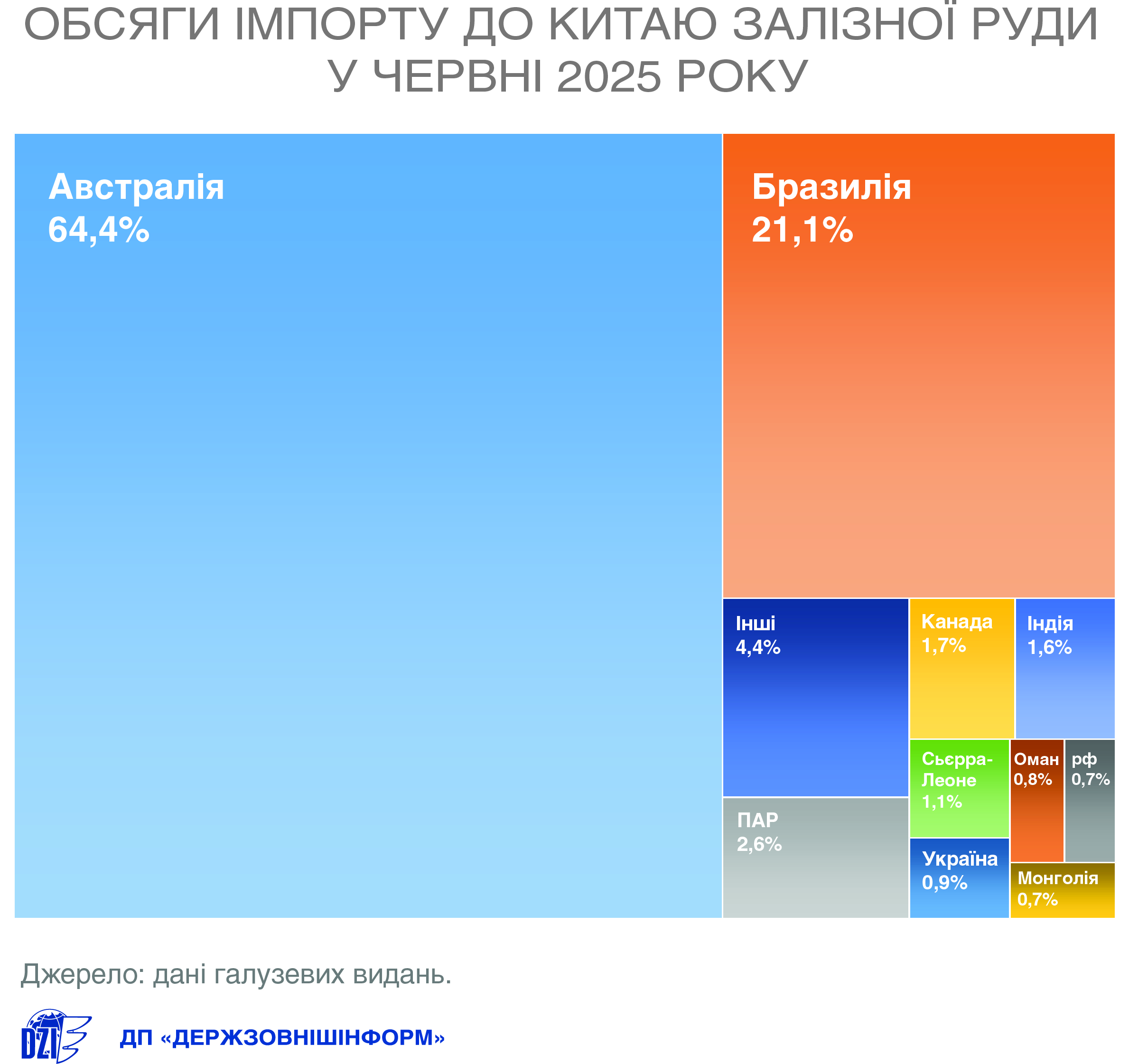

За останніми даними у червні 2025 року Китай імпортував 105,9 млн тонн залізної руди. Найбільший постачальник – Австралія, зберегла домінантні позиції та відвантажила 68,2 млн тонн (64,4% від загального обсягу), Бразилія забезпечила 22,4 млн тонн (21,1%), ПАР – 2,8 млн тонн, Канада – 1,8 млн тонн, Індія – 1,7 млн тонн. Україна також увійшла у топ 10 країн-постачальників з 1 млн тонн, що демонструє диверсифікацію джерел навіть в умовах геополітичних викликів.

Розрахункова місячна середньостатистична ціна імпорту залізної руди серед 10 країн, за найбільшими обсягами постачання до Китаю у червні 2025 року, орієнтовно становила від 70,1 до 112,4 дол. США/т, залежно від країни походження продукції.

Наприкінці липня – початку серпня попит на залізну руду в Китаї стикався з сезонними викликами через традиційний спекотний та дощовий період у країні, що сповільнює будівельні роботи, а планове технічне обслуговування сталеливарних заводів може призвести до подальшого зниження виробництва чавуну.

Особливу увагу привертають інші фактори, зокрема заява президента Китайської асоціації заліза та сталі про продовження політики контролю виробництва сталі у 2025 році та очікувані екологічні обмеження на виробництво у північному регіоні на два тижні у межах підготовки до військового параду 3 вересня.

Крім того, один з найбільших світових постачальників залізорудної сировини – Rio Tinto, повідомив про найнижчий базовий прибуток за п’ять років у першому півріччі (4,81 млрд доларів проти очікуваних 5,05 млрд) через тривало низькі ціни на залізну руду. Водночас спостерігається значне відновлення поставок від не основних країн-експортерів, наприклад із Перу, що свідчить про стимулювання поставок із високовартісних родовищ за поточними цінами.

Загалом ринок залізної руди у кінці липня та на початку серпня мав слабку та волатильну тенденцію через поєднання достатньої пропозиції, нявного рівня попиту та коригувань щодо політичних очікувань. І хоча виробництво чавуну в Китаї залишалось високим, зміни у співвідношенні попиту та пропозиції вже почали впливати на ринкові настрої з очікуваннями подальших коригувань під час періоду традиційного міжсезоння у серпні, а також можливої низхідної динаміки цін на ринку залізної руди.

Максим Надтока,

залучений експерт

Джерело: ДП "Держзовнішінформ"

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт