Офіційний веб-сайт

Опубліковано 25.03.2025

ДАЙДЖЕСТ ВАЖЛИВИХ НОВИН

В Україні стабілізувався ринок роздрібної торгівлі пальним – Гетманцев

В Україні у січні-лютому 2025 року ринок роздрібної торгівлі пальним демонструє стабільні виторги РРО/ПРРО, хоча вони є дещо нижчі, ніж восени.

Про це повідомив у Телеграмі голова комітету Верховної Ради з питань фінансів, податкової та митної політики Данило Гетманцев.

Зазначається, що у лютому 2025 року обсяг реалізованого пального, за даними РРО, — становив 551,4 млн л, а виторг від продажу – 28,4 млрд грн. Зокрема, за аналогічний період торік обсяг був більшим і становив 595 млн л, однак з меншим виторгом – 27,1 млрд дол.

Водночас у листопаді минулого року ці два показники були дещо більшими: обсяг становив 655,1 млн л, а грошова виручка – 32 млрд дол.

“Зазначимо, що кількість виданих ліцензій за перші два місяці поточного року збільшилася на 170 одиниць та становить 5 690 од. порівняно із груднем 2024-го. Середня сума виторгу на 1 ліцензію у лютому 2025 року складає 5 млн грн, що на рівні показника січня 2025 рік”, – написав Гетманцев.

Попри стабілізацію показника відносно попереднього місяця, він все ж є нижчим, ніж у листопаді минулого року (5,3 млн грн), однак вищим, ніж у лютому торік (4,1 млн грн).

Гетманцев наголосив, що відсутність спаду виторгів у роздрібній торгівлі пальним місяць до місяця є позитивним сигналом, але цього недостатньо для повного виходу галузі з тіні, тому податковим і правоохоронним органам ще є над чим працювати.

Як повідомлялось, падіння цін на нафту на світовому ринку створило можливості для здешевшання пального на автозаправках.

www.ukrinform.ua

Пшеничні котирування падають на тлі збільшення кількості опадів у США, Україні та рф, що посилює тиск на ціни в Україні

Пшеничні котирування на світових біржах розпочали тиждень з падіння на 1,8-2,2% на тлі збільшення кількості опадів у зонах вирощування озимої пшениці в США, Україні та рф, а також прогнозів нових опадів у найближчий тиждень. Загалом за два тижні котирування впали на 4,3-7,1%, що посилило тиск на експортні ціни в Україні, які почали опускатися після тижня стрімкого зростання.

За останній тиждень кількість посівів озимої пшениці у доброму або відмінному стані у Канзасі збільшилася на 1% до 49%, а в Техасі – на 3% до 31%.

Травневі ф’ючерси на пшеницю вчора подешевшали:

- на 1,9% до 201,45 $/т – на м’яку озиму SRW-пшеницю в Чикаго (-3,8% за тиждень, -7,1% за місяць),

- на 1,9% до 212 $/т – на тверду озиму HRW-пшеницю в Канзас-Сіті (-4,8%, -4,8%),

- на 2,2% до 217,6 $/т – на тверду яру HRS-пшеницю в Міннеаполісі (-3,8%, -6%),

- на 1,8% до 226,75 €/т або 240 $/т – на пшеницю на біржі Euronext у Парижі (-2%, -4,3%).

В Україні експортні ціни попиту вчора знизилися на 50-100 грн/т до 10700-10800 грн/т або 226-228 $/т на фуражну пшеницю та до 11000-11200 грн/т або 223-237 $/т на продовольчу пшеницю (-6-8 $/т за тиждень). Ціни на українську пшеницю підтримує обмежена пропозиція та зростанням цін на російське зерно внаслідок скасування Туреччиною імпортного мита.

За оцінками “Русагротрансу”, експортні ціни на російську пшеницю з протеїном 12,5% та поставкою у березні-квітні протягом тижня виросли на 7 $/т до 10-місячного максимуму 255 $/т FOB після того, як румунська пшениця подорожчала на 0,5 $/т до 255 $/т, французька – на 2 $/т до 249 $/т, американська – на 1 $/т до 243 $/т, аргентинська – на 2 $/т до 243 $/т, а австралійська – на 3 $/т до 248 $/т.

В Україні та рф протягом найближчих 7-10 днів очікуються опади, які зменшать вплив спекулятивного погодного чинника та дозволять аграріям прискорити продажі пшениці на тлі покращення прогнозів виробництва.

Інститут кон’юнктури аграрного ринку (ІКАР) підвищив прогноз урожаю пшениці в рф у 2025 р на 1,5 млн тонн з 77-81-85 млн тонн до 78,5-82,5-86,5 млн тонн при базовій оцінці 82,5 млн тонн.

Якщо протягом тижня в регіонах вирощування озимої пшениці в Україні та рф випаде достатня кількість опадів, то ціни на пшеницю можуть суттєво знизитися слідом за світовими котируваннями, особливо з огляду на можливе запровадження 25% мита з боку США з 2 квітня для всіх країн та подальше зниження цін на пшеницю в США.

graintrade.com.ua

Ціни на сою очікують підсумків збирання урожаю у Південній Америці та нових мит США

Соєві котирування вже три тижні залишаються стабільними очікуванні завершення збирання у Південній Америці, прогнозів площ сівби у США та нових мит США, що почнуть діяти наступного тижня. В Україні експортні ціни на сою також залишаються незмінними на тлі обмеженої пропозиції та низького попиту.

Травневі ф’ючерси на сою на біржі в Чикаго протягом трьох тижнів торгуються на рівні 370 $/т (-4,2% за місяць). Експорт сої з США до Китаю дещо виріс, але його можуть обмежити нові мита. Наприкінці березня USDA оприлюднить свій перший прогноз площ сівби у 2025 р, який буде сильним чинником впливу на ціни.

За даними агенції AgRural, на 20 березня соя в Бразилії зібрана на 77% площ (69% торік). При цьому агенція знизила прогноз урожаю сої у 2024/25 МР на 2,3 млн т до 165,9 млн т, хоча USDA у березні оцінив його у 169 млн тонн.

Зернова біржа Буенос-Айресу знизила прогноз урожаю сої в Аргентині у 2024/25 МР на 1 млн тонн до 48,6 млн тонн, що майже відповідає прогнозу USDA у 49 млн тонн.

Експорт сої з США протягом 14-20 березня виріс порівняно з попереднім тижнем на 25% до 822 тис тонн (з яких 404 тис. тонн придбав Китай), а загалом у сезоні склав 39,93 млн тонн, що на 9,2% випереджає торішні темпи.

За даними Головного митного управління КНР, у січні-лютому 2025 року Китай імпортував з США 9,13 млн тонн сої порівняно з 4,96 млн тонн за аналогічний період торік, що пояснюється очікуванням нової торговельної війни та бажанням Китаю максимально збільшити закупівлі американської сої. Імпорт сої з Бразилії за цей період скоротився порівняно з торішніми темпами на 48,4% до 3,59 млн тонн, що також зумовлено затримкою збирання врожаю в Бразилії.

В Україні експортні ціни на сою з ГМО в портах Чорного моря протягом тижня залишалися на рівні 385-388 $/т або 17900-18200 грн/т на тлі скорочення пропозиції, хоча деякі трейдери були готові платити додатково 50-100 грн/т для завершення формування експортних партій. Водночас переробники продовжували стримувати закупівлі та пропонували за сою 17000-17500 грн/т із доставкою на завод.

Експортні ціни на сою без ГМО в портах Чорного моря за тиждень виросли на 3-5 $/т до 425-428 $/т або 19600-20000 грн/т внаслідок дефіциту пропозицій.

У березні Україна скоротила експорт сої на 35%, оскільки найбільший покупець української сої – Єгипет – почав купувати сою з ГМО у США, яку пропонують за ціною 425 $/т CIF, тоді як ціни української сої складають 427-430 $/т CIF.

Бразилія завдяки рекордному урожаю нарощує поставки сої за низькими цінами, тому імпортери, ймовірно, стримуватимуть закупівлі ще кілька тижнів.

graintrade.com.ua

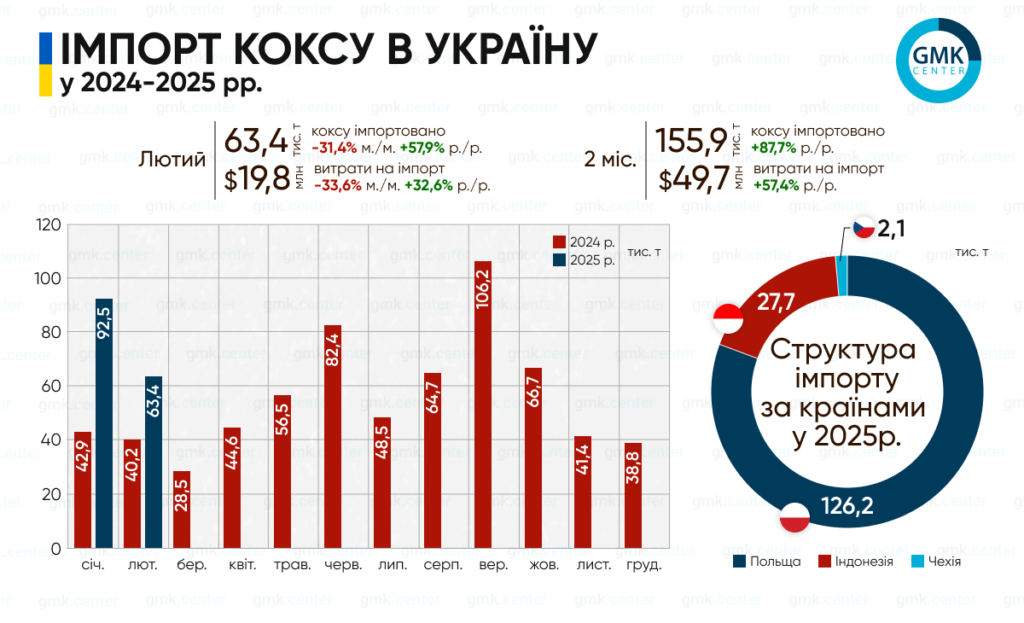

Україна за 2 місяці збільшила імпорт коксу на 87,7% р./р.

Основна частина поставок припадає на польську продукцію

Металургійні підприємства України за підсумками січня-лютого 2025 року збільшила імпорт коксу й напівкоксу (УКТЗЕД – 2704) на 87,7% у порівнянні з аналогічним періодом 2024 року – до 155,93 тис. тонн. Про це свідчать розрахунки GMK Center на базі даних Державної митної служби.

В лютому обсяги імпорту становили 63,43 тис. тонн, що на 31,4% менше порівняно з попереднім місяцем, та на 57,9% більше до лютого 2024-го. В січні – 92,5 тис. тонн (+138,4% м./м.; +115,7% р./р.).

Основна частина поставок в січні-лютому припадає на польську продукцію – 126,2 тис. тонн. Ще 27,7 тис. тонн коксу імпортовано з Індонезії.

Витрати на імпорт сировини за 2 місяці зросли на 57,4% р./р. – до $49,74 млн, а в лютому – скоротились на 33,6% м./м. та збільшились на 32,6% р./р., до $19,85 млн.

Зазначимо, що в період 2013-2024 рр. видобуток коксівного вугілля в Україні скоротився на 74%, а виробництво коксу – майже на 85%. Наразі велика частина шахт та коксохімічних підприємств залишилась на неконтрольованих територіях – 64% від загального переліку.

Перехід на імпортну сировину (кокс і коксівне вугілля) значно погіршить фінансову ситуацію металургійних компаній, їх можливість підтримувати бізнес, інвестиції, обслуговування боргів, соціальні ініціативи.

За підрахунками GMK Center, для підтримки рівня виробництва на поточному рівні, а саме виробництва до 6,5 млн тонн сталі конвертерним та мартенівським способом та 1,3 млн тонн товарного чавуну, Україні потрібно 3,2 млн тонн коксу на рік, з яких у 2024-му до 20% імпортувалось. У 2025-му обсяги імпорту, ймовірно, зростатимуть внаслідок зупинки Покровської вугільної групи.

Нагадаємо, що у 2024 році Україна імпортувала 661,49 тис. тонн коксу та напівкоксу, що вдвічі перевищує показник 2023 року. Значне збільшення поставок припадає на друге півріччя. Витрати на імпорт за рік зросли на 81,9% р./р. – до $235,47 млн.

gmk.center

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт