Офіційний веб-сайт

Опубліковано 28.05.2025

ДАЙДЖЕСТ ВАЖЛИВИХ НОВИН

Падіння експортного попиту на українську кукурудзу та пшеницю опускає закупівельні ціни наприкінці сезону

В Україні в останні місяці сезону спостерігається різке скорочення експортного попиту на дорогу кукурудзу та пшеницю на тлі зниження світових цін слідом за падінням цін на фуражне зерно та шрот в Південній Америці.

Темпи експорту у квітні та травні знижувалися внаслідок скорочення запасів та падіння експортних цін.

За 26 днів травня експорт кукурудзи з України зменшився порівняно з відповідним періодом минулого року у 2 рази з 3,34 до 1,69 млн тонн, а загалом у сезоні 2024/2025 склав 20,2 млн тонн (26,2 млн тонн торік), а експорт пшениці – зменшився вдвічі з 1,45 до 0,73 млн тонн, а загалом у сезоні сягнув 14,64 млн тонн (17,24 млн тонн торік).

Закупівельні ціни в портах України поступово опускаються, оскільки трейдери вже готуються до закупівлі нового врожаю, ціни на який декларуються на рівні 210 $/т за продовольчу пшеницю та 200 $/т за фуражну, тоді як за старий врожай пропонують 225-230 $/т за продовольчу та 212-215 $/т за фуражну пшеницю.

Експортні ціни на кукурудзу залишаються на рівні 225–228 $/т з доставкою в порт, оскільки трейдери намагаються докупити необхідні для експорту обсяги. Водночас ціни на жовтневі поставки нового врожаю кукурудзи знизилися з 205-208 $/т до 195-200 $/т на тлі сприятливої погоди у США, Україні та ЄС.

Рекордний урожай сої в Бразилії та загалом у Південній Америці посилює тиск на ціни на сою, соєвий шрот та фуражні культури.

Закінчення збирання сої та сівби кукурудзи сафринья в Бразилії при оптимальних погодних умовах заклало фундамент для отримання гарного другого врожаю кукурудзи, який вже почали збирати (наразі обмолочено 0,9% площ). Міжнародні покупці вже почали контрактувати перші партії з поставкою в липні.

В Аргентині сильні опади затримали збирання сої, яка обмолочена на 77% площ, тому поставки соєвого шроту з країни уповільнилися. Але вже на цьому тижні суха та тепла погода дозволить фермерам наростити темпи збирання сої та кукурудзи та прискорити сівбу озимої пшениці в добре зволожений ґрунт.

З огляду на сприятливу погоду та високу зволоженість ґрунту, експерти Зернової біржі Росаріо прогнозують збільшення площ сівби пшениці в країні у 2025/2026 МР до 7,2 млн га та другий за величиною урожай на рівні 21,2 млн тонн (18,5 млн тонн у 2024/2025 МР).

graintrade.com.ua

Експорт брухту з України у квітні перевищив 46 тис. тонн

Відвантаження сировини з початку року зросли на 45,5% р./р.

Брухтозаготівельна галузь України за підсумками квітня 2025 року збільшила експорт брухту чорних металів на 77,1% порівняно з квітнем 2024-го, та на 16,1% порівняно з попереднім місяцем – до 46,32 тис. тонн. Про це свідчать розрахунки GMK Center на базі даних Державної митної служби.

Ключовим напрямком експорту сировини залишається Польща. На польський ринок спрямовано 40,15 тис. тонн брухту (+19,9% м./м.), що складає 88,4% від загального обсягу поставок. Незначна частина спрямована до Греції – 2,69 тис. тонн (-53,1% р./р.), Болгарії – 2,4 тис. тонн, та Німеччини – 1 тис. тонн (+66,1% м./м.).

Протягом січня-квітня відвантаження брухту з України зросли на 45,5% порівняно з аналогічним періодом 2024 року – до 127,21 тис. тонн. До Польщі спрямовано 112,49 тис. тонн сировини (0,04 тис. тонн у січні-квітні 2024-го), Греції – 8,42 тис. тонн (-7,2% р./р.), Болгарії – 3,97 тис. тонн (0 тис. тонн у січні-квітні 2024-го), Німеччини – 2,13 тис. тонн (0 тис. тонн у січні-квітні 2024-го).

Виручка від експорту брухту у квітні зросла на 19,7% порівняно з попереднім місяцем та на 71,3% р./р. – до $14,94 млн. За січень-квітень показник збільшився на 39,4% р./р. – до $39,25 млн.

Нагадаємо, що у 2024 році експорту брухту з України зріс на 60% порівняно з 2023 роком – до 293,2 тис. тонн. У 2023 році обсяги відвантажень сировини за кордон перевищили 182,5 тис. тонн, що в 3,4 раза більше р./р., тоді як у 2022-му показник був на рівні 54,1 тис. тонн. Ключовими споживачами сировини минулого року були Польща (248,6 тис. тонн), Греція (34,2 тис. тонн), та Німеччина (6,5 тис. тонн).

На початку травня 2025 року Міністерство економіки України винесло на громадське обговорення проєкт постанови Кабінету Міністрів, яким пропонується запровадити ліцензування та квотування експорту брухту чорних металів із встановленням нульової квоти на поточний рік. Такий підхід вже застосовувався в Україні раніше, зокрема у періоди пікової потреби в сировині для вітчизняної металургії.

Згідно з дослідженням GMK Center, у довгостроковій перспективі металобрухт поступово втрачатиме статус експортного товару через глобальні торговельні бар’єри. Брухт дедалі більше розглядається як стратегічний ресурс для «зеленої» металургії та декарбонізації, тож країни прагнуть зберегти сировину для власних потреб. Його неможливо оперативно виробити у необхідній кількості, тому доступна ціна на внутрішньому ринку стає ключовою умовою конкурентоспроможності національних виробників сталі.

Наразі обмеження на експорт брухту вже запровадили 48 країн, і понад третина з них – повністю заборонили його постачання за кордон. Ця тенденція лише посилюватиметься, адже попит на брухт у світі зростає: у ЄС – через декарбонізацію та механізм CBAM, в інших країнах – через перехід до екологічніших технологій виробництва. Загалом 77% світового обсягу сталі виробляється у країнах, які вже впровадили або планують впровадити обмеження на експорт брухту.

За таких умов доцільніше експортувати готову сталь, вироблену з брухту, а не сам брухт – адже металургійні підприємства є одними з найбільших платників податків в Україні.

gmk.center

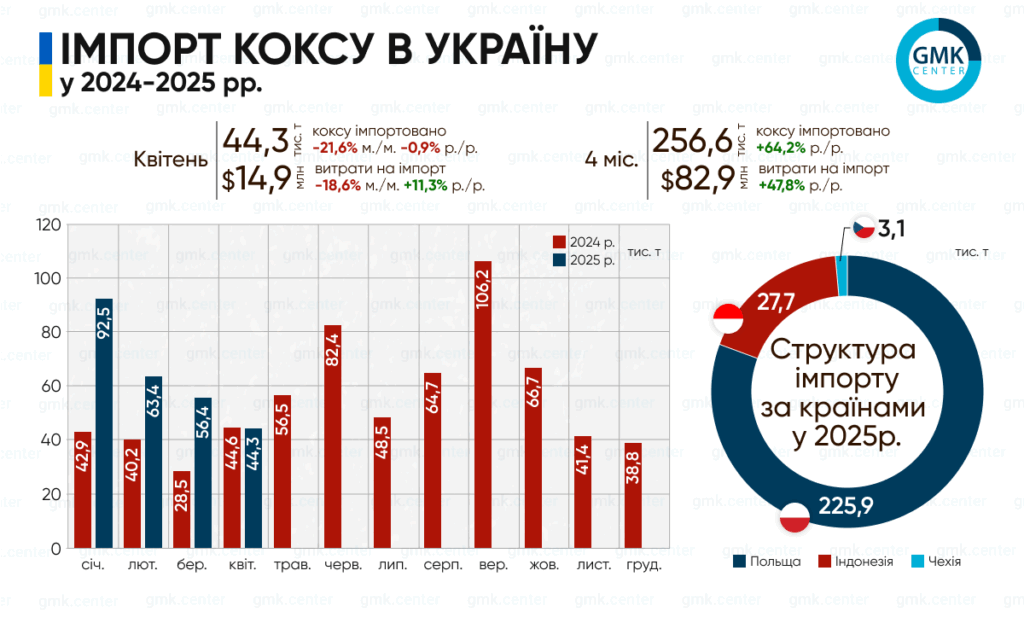

Україна в січні-квітні збільшила імпорт коксу на 64,2% р./р.

Основна частина поставок припадає на польську продукцію

Металургійні підприємства України за підсумками січня-квітня 2025 року збільшили імпорт коксу й напівкоксу (УКТЗЕД – 2704) на 64,2% порівняно з аналогічним періодом 2024 року – до 256,63 тис. тонн. Про це свідчать розрахунки GMK Center на базі даних Державної митної служби.

У квітні поставки імпортного коксу становили 44,26 тис. тонн, що на 21,6% менше порівняно з попереднім місяцем, та на 0,9% – до березня 2024-го. В березні – 56,44 тис. тонн (-11% м./м.; +97,7% р./р.), лютому – 63,43 тис. тонн (-31,4% м./м.; +57,9% р./р.), січні – 92,5 тис. тонн (+138,4% м./м.; +115,7% р./р.). Таким чином, з початку року спостерігається сповільнення поставок сировини, водночас середньомісячний показник все ще вищий, ніж у 2024-му – 64,16 тис. тонн проти 55,12 тис. тонн.

Основна частина поставок за чотири місяці припадає на польську продукцію – 225,86 тис. тонн. Ще 27,7 тис. тонн коксу імпортовано з Індонезії, й 3,1 тис. тонн – з Чехії. У квітні поставки з Польщі впали на 20,1% м./м., тоді як Індонезія й Чехія не постачали кокс на ринок України.

Витрати на імпорт сировини за січень-квітень зросли на 47,8% р./р. – до $82,92 млн, а у квітні – скоротились на 18,6% м./м. та зросли на 11,3% р./р., до $14,89 млн.

Зазначимо, що в період 2013-2024 рр. видобуток коксівного вугілля в Україні скоротився на 74%, а виробництво коксу – майже на 85%. Наразі велика частина шахт та коксохімічних підприємств залишилась на неконтрольованих територіях – 64% від загального переліку.

За підрахунками GMK Center, для підтримки рівня виробництва на поточному рівні, а саме виробництва до 6,5 млн тонн сталі конвертерним та мартенівським способом та 1,3 млн тонн товарного чавуну, Україні потрібно 3,2 млн тонн коксу на рік, з яких у 2024-му до 20% імпортувалось. У 2025-му обсяги імпорту, ймовірно, зростатимуть внаслідок зупинки Покровської вугільної групи.

На початку квітня в Україну прибуло перше у 2025 році судно з коксівним вугіллям зі США, зафрахтоване групою «Метінвест». Балкер доставив 80 тис. тонн сировини з підприємства United Coal Company, що входить до складу групи. «Метінвест» планує здійснювати подібні імпортні поставки щомісяця.

Нагадаємо, що у 2024 році Україна імпортувала 661,49 тис. тонн коксу та напівкоксу, що вдвічі перевищує показник 2023 року. Значне збільшення поставок припадає на друге півріччя. Витрати на імпорт за рік зросли на 81,9% р./р. – до $235,47 млн.

gmk.center

Регулятор ще на пів року зберіг чинні прайс-кепи на ринку електроенергії

Відповідна постанова набирає чинності з 31 травня

Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП) ще на пів року залишила прайс-кепи на ринку електроенергії на чинному рівні, повідомляє ExPro.

Відповідна постанова, ухвалена на засіданні регулятора вступає у дію з 31 травня.

Таким чином, на ринку «на добу наперед» (РДН) та внутрішньодобовому ринку (ВДР) максимальні граничні ціни становлять:

- з 00.00 до 07.00, з 11:00 до 17:00 – 5, 6 тис. грн/МВт·год;

- з 07.00 до 11.00, з 23.00 до 24. 00 – 6, 9 тис. грн/МВт·год;

- з 17.00 до 23.00 – 9 тис. грн/МВт·год.

Мінімальна гранична ціна – 10 грн/МВт·год.

На балансуючому ринку максимальні граничні ціни становлять:

- з 00.00 до 07.00 – 6,6 тис. грн/МВт·год;

- з 07.00 до 17.00, з 23.00 до 24.00 – 8, 25 тис. грн/МВт·год;

- з 17.00 до 23.00 – 10 тис. грн/МВт·год.

Мінімальна гранична ціна – 0,01 грн/МВт·год.

Водночас голова НКРЕКП Юрій Власенко висловив пропозицію до Департаменту енергоринку найближчим часом розпочати процедуру перегляду прайс-кепів для оперативного реагування на ситуацію в країні, у тому числі пов’язану з війною.

Нагадаємо, що ціни на електроенергію в Європі значно впали у квітні поточного року. Зокрема, на європейський ринок е/е у зазначений період суттєво вплинуло і падіння вартості газу. Якщо на початку місяця ф’ючерсна ціна голландського TTF (за даними ICE) становила €42,65/МВт·год, то наприкінці (30 квітня) – €32,3/МВт·год.

gmk.center

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт