Офіційний веб-сайт

Опубліковано 25.02.2019

Інноваційні механізми підвищення ефективності державних закупівель на підприємствах

У 2015 році було змінено алгоритм проведення державних закупівель та впроваджено систему ProZorro. Метою створення системи було зробити процедури закупівлі загальнодоступними, прозорішими та ефективнішими, зменшити витрати державних коштів та подолати корупційну складову під час проведення торгів. За даними системи ProZorro, за 2015-2018 роки проведено понад 2 млн завершених процедур закупівлі від більше ніж 33 тис. організаторів торгів. Економія відносно запланованих витрат (очікуваної вартості) та фактичних витрат за укладеними договорами за вказаний період становила орієнтовно 67,2 млрд грн. На жаль, статистичні цифри не завжди відображають реальну картину. Аналітичні дані про вартість укладених договорів, можливість помилкового розрахунку очікуваної вартості, строки проведення закупівельних процедур, ймовірність корупційної складової, яка залишається на державних підприємствах, вказують на те, що ця галузь потребує подальшого вдосконалення.

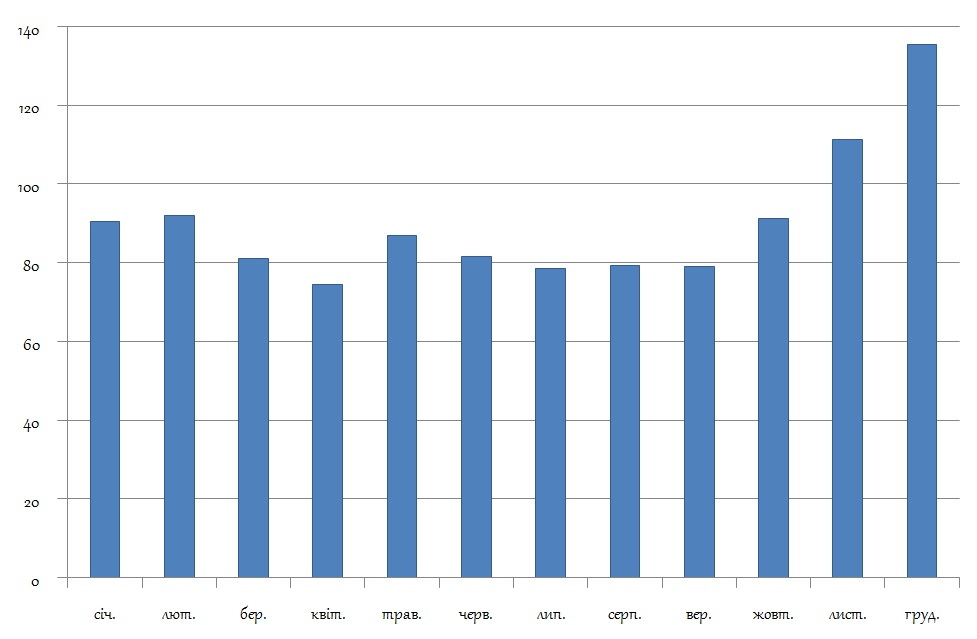

Динаміка кількості завершених процедур закупівлі у 2018 році, тис. шт.

За даними Прозорро

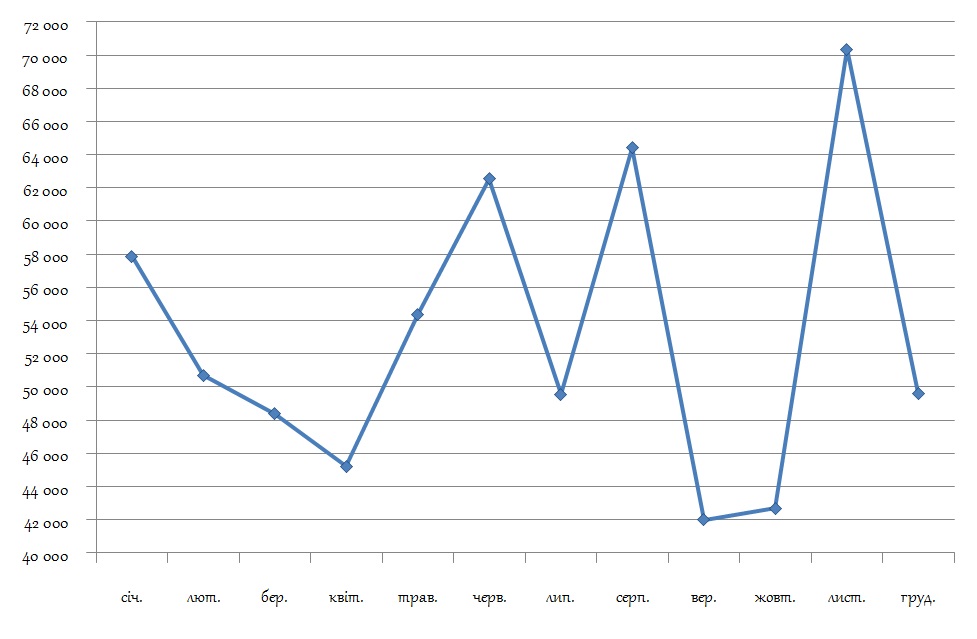

Загальна сума очікуваної вартісті по завершених процедурах у 2018 році, млн.грн.

За даними Прозорро

Закупівельна процедура державного підприємства на перший погляд виглядає простою, але якщо детально її розібрати, то виявляється, що це складний багатоланковий процес, особливо на великих державних підприємствах, які проводять багато закупівельних процедур. Від початку процесу планування закупівлі, обґрунтування необхідності здійснення закупівлі, включення її до фінансового плану на наступний рік до самої тендерної процедури та підписання договору на поставку товарів/надання послуг може минути декілька місяців. Більш того, до процесу закупівлі на великих підприємствах залучається значна кількість працівників – структурні підрозділи, апарати керування, керівництво, відділи матеріально технічного забезпечення, тендерний комітет тощо. Незлагоджена комунікація між ними, недосконалість процесів управління можуть призвести до того, що закупівля буде проведена неефективно. Це створить ризики надлишкової витрати бюджетних коштів, несвоєчасної поставки товарноматеріальних цінностей на підприємство, великої втрати часу на проведення закупівлі. Все це позначається на економічних показниках як підприємств, так і держави загалом.

Тому фахівцями ДП “Держзовнішінформ” спільно з експертами в галузі економіки було запропоновано інноваційний продукт щодо вдосконалення проведення закупівельної діяльності “Регламент контролю організації та проведення конкурсних торгів”. Регламент являє собою комплекс заходів, який дозволяє змінити процес проведення закупівлі на підприємстві так, щоб вона проводилась обґрунтовано, ефективно, швидко, була підкріплена достатнім переліком документації, з мінімальними ризиками для працівників та керівництва стосовно якості проведення та розрахунку даних. У цій та наступних публікаціях спробуємо детальніше розглянути можливості цього продукту у вдосконаленні процесу проведення закупівель на державних підприємствах.

Отже, що саме треба покращувати та які можливості для цього існують? Перш за все, система проведення закупівель на кожному підприємстві індивідуальна, тому потребує ретельного дослідження. Основною метою дослідження є виявлення всіх можливих ризиків у системі ухвалення управлінських рішень, що існують на підприємстві у процесі здійснення закупівель.

Дослідження проходить за такими напрямами. Досліджується загальна адміністративноорганізаційна структура підприємства, визначається перелік її структурних елементів (підрозділів та їхніх посадових осіб), які безпосередньо залучені до складання документації, проведення необхідних процедур під час організації публічних закупівель. Визначаються й оцінюються функції, сфери відповідальності, комунікації та взаємної підпорядкованості зазначених елементів. Також здійснюється аналіз затвердженого на підприємстві документообігу та форм документів, складання яких передбачено під час організації публічних закупівель. Визначається коло осіб, в обов’язки яких входить формування цих документів. Проводиться порівняльний аналіз внутрішніх документів підприємства (наказів, посадових інструкцій, інших документів) на предмет їхньої взаємної відповідності, наявності/відсутності дублювання однакових обов’язків, покладених на різних посадових осіб, або відсутність будьяких осіб, на яких би покладалася відповідальність за здійснення окремих процедур. Встановлюється наявність на підприємстві методик (алгоритмів) для забезпечення розрахунків показників та обробки відомостей (очікуваної вартості, кваліфікаційних критеріїв до учасників торгів, технічних вимог до об’єкта закупівлі, основних умов договору тощо), на підставі яких ухвалюються управлінські рішення у сфері публічних закупівель, або проводиться оцінка ефективності вже впроваджених методик.

Результатом дослідження є перелік виявлених на підприємстві ризиків у системі проведення державних закупівель та рекомендації щодо їхнього усунення. Перелік таких ризиків є індивідуальним для кожного підприємства, але базові з них виділимо далі:

- помилкове визначення ключових параметрів, що впливають на здійснення закупівлі, а саме: очікуваної вартості, технічних вимог до предмета закупівлі, кваліфікаційних критеріїв до учасників торгів, основних умов договору тощо, що призводить до необґрунтованого ухвалення управлінських рішень із закупівлі;

- несвоєчасне проведення процедур закупівлі;

- неефективне витрачання державних коштів;

- ризики виявлення недоліків в ухваленні управлінських рішень із закупівлі та в складеній на її виконання документації з боку контролювальних органів та притягнення до відповідальності посадових осіб підприємства;

- відсутність персональної відповідальності фахівців за неналежне виконання своїх обов’язків;

- ризики персональної відповідальності керівного складу та співробітників підприємства через неналежне виконання іншими фахівцями своїх обов’язків;

- значні витрати часу на обробку даних щодо параметрів закупівлі та узгодження документації;

- проблема комунікації між підрозділами, дублювання функцій під час опрацювання даних.

Зазначений перелік ризиків є лише частиною з тих, що можуть бути виявлені на підприємстві. Саме впровадження на підприємстві “Регламенту контролю організації та проведення конкурсних торгів” дозволяє запровадити комплекс заходів щодо усунення наявних недоліків, а також налагодження нових систем обробки даних та ухвалення рішень.

Вдосконалення управлінських процесів у проведенні публічних закупівель на державних підприємствах дозволить суттєво скоротити час на їхнє проведення, підвищить ефективність витрачання державних коштів, знизить корупційні ризики. У масштабах держави це може дати суттєві результати. Оборотність коштів збільшиться, суттєво зменшаться витрати під час здійснення закупівель, буде виключена можливість проведення необґрунтованих закупівель. Це дозволить значно скоротити витрати та перерозподілити кошти на інші галузі для розвитку економіки країни.

Більше інформації на сторінках інформаційного бюлетня “Огляд цін українського та світового товарних ринків” №2, 2019.

Джерело: Прес-служба ДП «Держзовнішінформ»

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт