Офіційний веб-сайт

Опубліковано 12.04.2018

Україна удвічі збільшила імпорт нафтопродуктів з Росії та Білорусі

За останні два десятиліття відкритість українського ринку нафтопродуктів та відносно низька ефективність переробки нафти на вітчизняних нафтопереробних заводах (НПЗ) призвели до скорочення обсягів її переробки. Окрім того, затяжний період постачання значних обсягів «транзитних імпортних» сірих нафтопродуктів мав вирішальний вплив на зупинення роботи більшої частини українських НПЗ.

Раніше на українських НПЗ перероблялось від 24 млн тонн нафти (дані за 2004 рік) до 10 млн тонн (2010 рік). Упродовж останніх років щорічні обсяги переробки нафти в Україні склали всього близько 2,1-2,3 млн тонн. Частка дизельного пального українського виробництва на внутрішньому ринку в 2016-2017 роках оцінюється лише на рівні 10-11%. Унаслідок скорочення обсягів переробки нафти, попит на українському ринку в нафтопродуктах задовольняється за рахунок імпорту в основному з Білорусі, Литви, Російської Федерації, Польщі тощо.

Протягом останніх чотирьох років в Україні працює тільки «Кременчуцький НПЗ» та й то не на повну потужність. Відтак фактична відсутність виробництва в Україні необхідних обсягів нафтопродуктів, з точки зору їх впливу на формування балансу попиту та пропозиції, призвела до того, що ціни на імпортні нафтопродукти при постачанні в Україну формуються з премією до котирувань (за принципом імпортного паритету). В кращі для галузі часи ціни на імпортний ресурс для України формувалися з дисконтом до котирувань (експортний паритет). Таким чином, кризовий стан в українській нафтопереробній галузі призводить до більш високих цін на нафтопродукти для кінцевого споживача (за оцінками, різниця становить 20-50 USD/т). Окрім того, ця премія до ціни не залишається в Україні та не спрямовується на розвиток економіки.

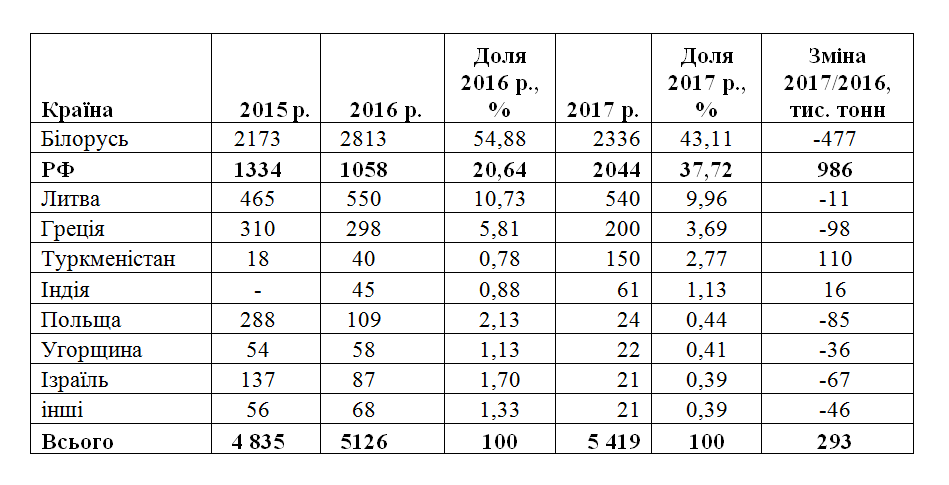

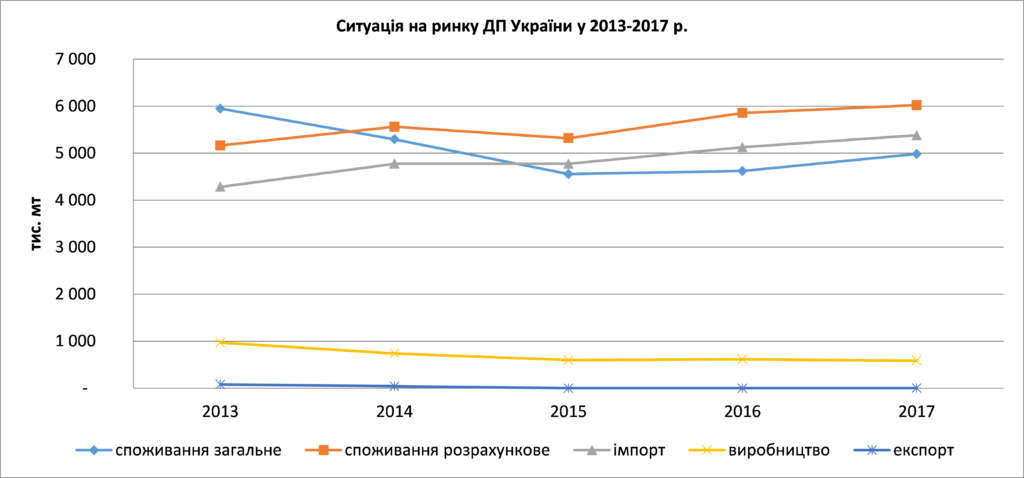

Розрахункове споживання дизельного пального в Україні протягом останніх п’яти років збільшилось на 17%, або 858 тис. тонн (2017 рік порівняно з 2013-м). Імпорт дизельного пального в Україну збільшився на 26%, або 1,1 млн тонн при зниженні виробництва на 39%, або 382 тис. тонн (2017 рік відносно 2013-го). Аналіз географічної структури імпорту за період 2015-2017 років (2013 і 2014 роки наразі не враховуємо через схемні поставки «транзиту» та ситуацію в АР Крим, Луганській та Донецькій областях) демонструє суттєве збільшення обсягів імпорту дизельного пального з Білорусі, Литви, Туркменістану та двократне збільшення – з РФ. Також двократне збільшення обсягів імпорту бензину спостерігається з Білорусі – в 2015 році було імпортовано 621 тис. тонн, у 2016-му – близько 1,2 млн тонн, у 2017 році – майже 1 млн тонн, що становить близько 80% від всього імпорту бензинів в Україну.

Географічна структура імпорту дизельного палива в Україну в 2015-2017 роках (тис. тонн)

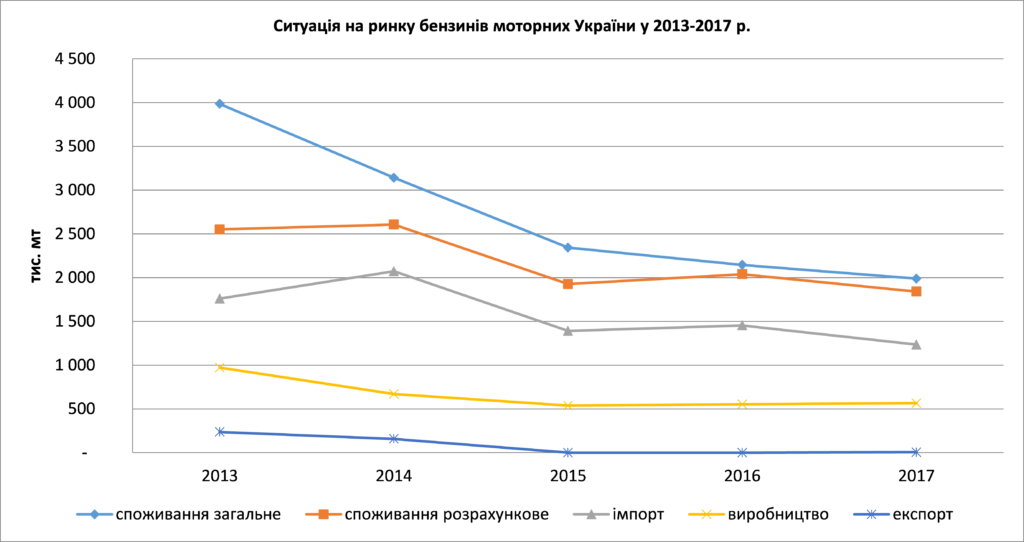

Протягом останніх десяти років, через різницю у вартості дизельного пального та бензинів на ринку України, спостерігається тенденція поступового переходу споживачів із бензинів на ДП та СПБТ (щоправда, через суттєве підвищення вартості СПБТ протягом останнього часу, перехід на нього став менш привабливим). Усе це, а також ситуація в АР Крим, Луганській та Донецькій областях, за останні п’ять років (2017 рік порівняно з 2013-м) призвело до того, що розрахункове споживання бензинів моторних в Україні знизилось на 28%, або 711 тис. тонн. При цьому імпорт бензинів в Україну зменшився на 30%, або 526 тис. тонн при зниженні виробництва на 42%, або 407 тис. тонн.

На наш погляд, для задоволення поточної потреби України в бензинах та ДП (за різними оцінкам, сумарно приблизно 6,8-7,5 млн тонн на рік) і прогнозованого незначного зростання рівня споживання в короткостроковій перспективі, щороку необхідно переробляти близько 15-16 млн тонн нафти. При цьому ще буде додатково вироблено приблизно 3-3,5 млн тонн мазуту (він може використовуватись для заміщення вугілля та газу на ТЕС) та близько 0,5-0,7 млн тонн бітуму (використовується для ремонту доріг).

На наш погляд, для задоволення поточної потреби України в бензинах та ДП (за різними оцінкам, сумарно приблизно 6,8-7,5 млн тонн на рік) і прогнозованого незначного зростання рівня споживання в короткостроковій перспективі, щороку необхідно переробляти близько 15-16 млн тонн нафти. При цьому ще буде додатково вироблено приблизно 3-3,5 млн тонн мазуту (він може використовуватись для заміщення вугілля та газу на ТЕС) та близько 0,5-0,7 млн тонн бітуму (використовується для ремонту доріг).

За таких умов виробництво бензину буде перевищувати попит, що дасть додатковий ресурс для експорту (1,7-2,1 млн тонн), який може бути використаний як сировина для подальшої переробки.

Варто наголосити, що обсяг імпорту в Україну групи товарів «полімерні матеріали, пластмаса», які є продуктом нафтохімічної переробки, у 2017 році становив близько 2,5 млрд USD, та вніс у зовнішньоторговельне сальдо України додатковий мінус у розмірі 1,99 млрд USD з -5,99 млрд USD усього відповідно.

На український ринок постачати нафту можливо з Азербайджану, Казахстану, Ірану, Іраку, Саудівської Аравії та, за заміщенням, із РФ.

Наразі Верховній Раді подано на розгляд проекту закону України «Про концесії», необхідно створити умови (зацікавити) для інвесторів та власників нафти розпочати нафтопереробку в Україні хоча б на Кременчуцькому та Одеському НПЗ і/або реалізувати проект з будівництва сучасного НПЗ в Україні (наприклад, надати інвесторам першочергову можливість здійснювати роздрібну реалізацію вироблених з їхньої нафти в Україні нафтопродуктів тощо).

Ми переконані, за останні роки на тлі зростання імпорту нафтопродуктів в Україну, особливо з Білорусі та РФ, створення ринкових передумов для відродження української нафтопереробної галузі можливе шляхом вирівнювання умов через корегування ринкової ситуації на величину різниці в логістиці, вивізних митах тощо у вартості та постачанні нафти на НПЗ України, Білорусі та РФ. За нашими оцінками, таке коригування може становити 30-40 USD/т і вище.

Олег Мельник, заступник директора ДП «Держзовнішінформ»

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт