Офіційний веб-сайт

Опубліковано 21.01.2025

Світовий ринок залізорудної сировини: підсумки листопада 2024 року

Наприкінці листопада ціни залізної руди знову незначно зросли на основному індикатору ринку – у Китаї, через збільшення китайського виробництва сталі. За даними галузевих видань, показники залишаються значно вище середнього для цієї пори року. До того ж виробництво за останні три тижні листопада зросло на 9,5% від середнього показника за той же період в останні три роки. Це контрастує з тим, що промислові прибутки Китаю у жовтні знову впали. У контексті тривалого спаду ринку нерухомості, висхідних боргових ризиків і слабкого внутрішнього споживання, попит залишається слабким у постраждалій від кризи економіці. Споживчі ціни знаходяться на мінімумі за останні чотири місяці, тоді як промислове виробництво продовжує знижуватися, а жовтневі ціни на нове житло прискорили падіння, яке спостерігалось останні дев’ять років.

Що стосується пропозиції залізорудної сировини, то відвантаження Австралії, Бразилії та інших постачальників з меншими обсягами були переважно стабільними.

В останній тиждень листопада ціни на експортному ринку ЗРС в Індії зросли завдяки підвищенню інтересу покупців корабельних партій сировини до поповнення запасів напередодні китайського Нового року. Ці тенденції були додатково підтримані позитивними рухами глобальних спотових і ф’ючерсних індексів. За повідомленнями галузевих видань, Індія у листопаді 2024 року збільшила імпорт залізної руди до 6-річного максимуму в обсязі орієнтовно 1,19 млн тонн. За оцінкою аналітиків, якщо Індія збереже поточні тенденції переробки залізорудної сировини, у довгостроковій перспективі, орієнтовно після 2030 року є імовірність дефіциту цієї продукції на індійському ринку. Також, за оцінками «Reuters», Індія, ймовірно, у короткостроковій перспективі запровадить «захисне мито» або тимчасовий податок у розмірі до 25% на імпорт сталі, що допоможе обмежити дешевий імпорт із провідного виробника цієї продукції – Китаю. Це також спонукатиме до збільшення внутрішнього виробництва в країні і, в свою чергу, до збільшення споживання залізної руди.

Проте глобальний ринок залізної руди перебуває у стані очікування. Попит не перевищує значну пропозицію, а портові запаси Китаю все ще знаходяться на високому рівні. Тому основним фактором, що все ще підтримує світові ціни на залізну руду – досить високий рівень споживання для цього періоду в Китаї.

За даними галузевих видань, цінові показники для деяких товарних позицій залізорудної сировини наприкінці листопада 2024 року становили:

- залізорудні катуни (Fe 64% H2O:2%) FOB порт Індії – 102,1–104,1 дол. США/т;

- австралійська залізорудна сировина Newman Fines (Fe 63% H2O:8%) FOB порт Австралії – 90,7–92,7 дол. США/т;

- бразильська залізорудна сировина BRBF (Fe 62,5% H2O: 8%) FOB порт Бразилії – 80,7–82,7 дол. США/т;

- залізорудний концентрат з Південно-Африканської Республіки (ПАР) (Fe 64,2% H2O: 5%) FOB порт ПАР – 82,3–84,3 дол. США/т.

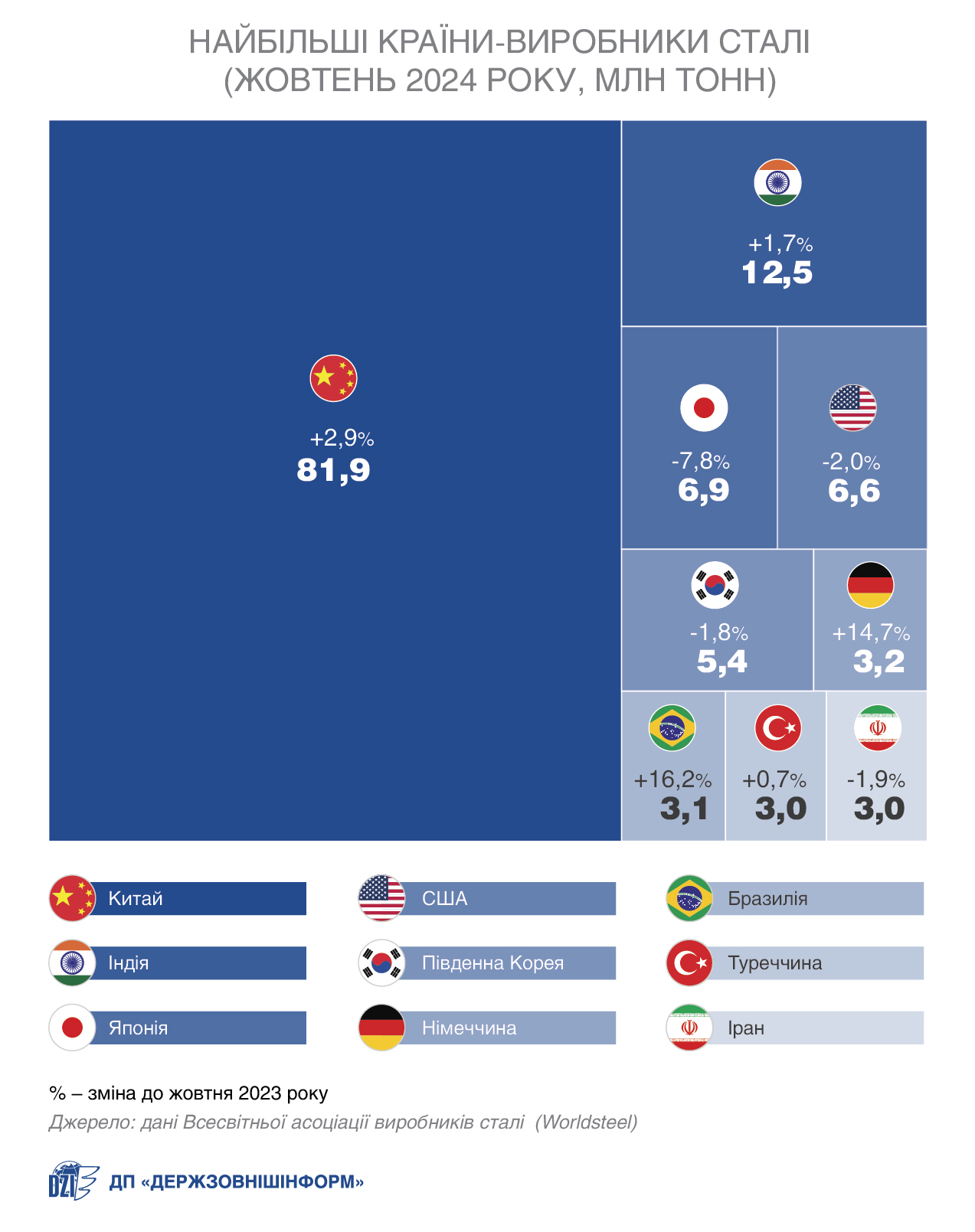

Світове виробництво сирої сталі у 71 країні, які звітують перед Всесвітньою асоціацією сталі (Worldsteel), у жовтні 2024 року становило 152,1 млн тонн, що на 1% більше ніж в аналогічному періоді 2023-го. У жовтні 2024 року Китай виробив 81,9 млн тонн, що на 2,9% більше ніж у жовтні 2023-го. Індія – 12,5 млн тонн (+1,7%), Німеччина – 3,2 млн тонн (+14,7%), Бразилія – 3,1 млн тонн (+16,2%), Туреччина – 3 млн тонн (+0,7%). Скоротили виробництво: Японія – 6,9 млн тонн (-7,8%), США – 6,6 млн тонн (-2%), Південна Корея – 5,4 млн тонн (-1,8%), Іран – 3 млн тонн (-1,9%).

Хоча китайські металургійні комбінати мають низькі запаси сталі, вони можуть купувати більше залізної руди, щоб збільшити виробництво, що у короткостроковій перспективі може підштовхнути ціни вгору. Водночас, у площині торговельних відносин китайські експортери та політики готуються до можливих змін у зовнішній торгівлі після обрання нового президента США та ймовірного перегляду американської політики стосовно китайських товарів. Це може значно вплинути на виробництво металопродукції в Китаї та, відповідно, на світові ціни залізорудної сировини.

Максим Надтока,

залучений експерт

Джерело: ДП "Держзовнішінформ"

Корисні посилання

Президент України

Верховна Рада України

Офіційний веб-сайт

Кабінет Міністрів України

Офіційний веб-сайт

Міністерство економіки України

Офіційний веб-сайт

Prozorro

Офіційний веб-сайт